Чарджбэк в Райффайзенбанке (Raiffeisen Bank): как вернуть свои деньги и оформить заявление на процедуру chargeback

- Особенности чарджбека в Райффайзенбанке

- Причины для инициализации чарджбека в Райффайзенбанке

- В каких случаях Райффайзенбанк может отказать в процедуре chargeback

- Принцип и алгоритм действия процедуры Chargeback в Райффайзенбанке

- Что делать если Райффайзенбанк отказывает в чарджбеке — как опротестовать отказ

- Преимущества услуг специалистов компании НЭС

- Реальный опыт НЭС: Чарджбэк в Райффайзенбанк

Банковские карты не только упрощают жизнь покупателям и увеличивают доходы продавцов. Простота расчетов и легкость перевода крупных сумм делают электронные средства платежа излюбленной мишенью для мошенников. К сожалению, многие участники платежной индустрии невольно облегчают обман, преуменьшая риски в своей рекламе.

Пандемия финансового мошенничества в 2020-2021 годах — далеко не первая. Выпуская в больших количествах незащищенные карты в 60-х годах, американские банки спровоцировали волну мошенничества нового типа. Поняв, что массовые потери держателей карт чреваты многочисленными судебными исками, а также приводят к потерям доходов от комиссий, банковские карточные ассоциации внедрили процедуру возвратного платежа. С тех пор чарджбэк (chargeback) обеспечивает защиту покупателей, реализуя возврат платежей от недобросовестных продавцов.

Банки, присоединившиеся к VISA, Mastercard и другим Международным платежным системам (МПС), обязаны соблюдать регламент chargeback, расследовать заявления держателей карт, и возвращать им платежи, если выясняется, что получатель денег не выполнил условия сделки. В этой статье мы разберем порядок и условия чарджбэка в Райффайзенбанке.

Особенности чарджбека в Райффайзенбанке

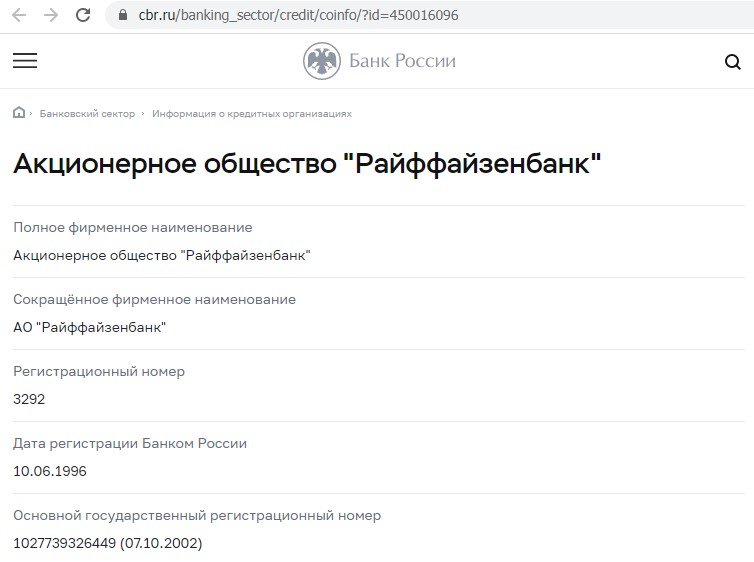

Австрийская банковская группа Raiffeisen Bank International (RBI Group) открыла в России дочернее предприятие ЗАО «Райффайзенбанк Австрия» в 1996 году. Выпускать банковские карты Райффайзенбанк начал с 2003 года, на 2005 год было выпущено 290000 карт. В дальнейшем кредитная организация не раскрывала информацию об эмиссии карт ни в пресс-релизах, ни в годовых отчетах.

Судя по открытым данным, Райффайзенбанк начал возвращать деньги на карты клиентов по чарджбэк более-менее систематически с 2018 года. На это указывает появление в публичном доступе бланка заявления о несогласии с операцией.

Затем в мае 2020 года на блоге raiffeisen-media.ru появилась заметка, предлагающая держателям карт заявлять в банк о несогласии с платежами, если деньги были переведены мошенникам.

Наконец, в 2021 году правила обслуживания были дополнены пунктом, описывающим порядок проведения банковского расследования через карточную платежную систему. Кроме того, в июне на сайте raiffeisen.ru были опубликованы официальные разъяснения для держателей карт по процедуре чарджбэк в Райффайзенбанке.

Чарджбэк в нормативных документах Райффайзенбанка

В настоящий момент действуют «Общие условия обслуживания счетов, вкладов и потребительских кредитов граждан АО «Райффайзенбанк» от 14 декабря 2021 года, разработчик Екатерина Никитина.

Согласно пункту 2.41.2, Райффайзенбанк рассматривает заявления держателей карт о спорных операциях, совершенных по картам или через онлайн-банкинг, и предоставляет клиенту информацию о результатах разбирательства.

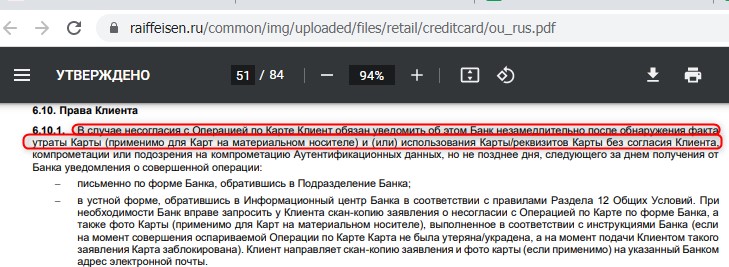

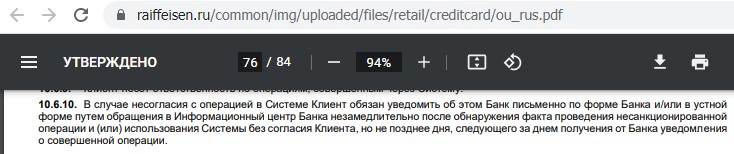

Пункт 6.10.1. устанавливает, что клиент обязан сообщить о несогласии с операциями по карте в течение дня, следующего за утратой карты или компрометацией ее данных. Те же сроки определены для платежей через онлайн-банк (пункт 10.6.10).

Причем заявление на чарджбэк Райффайзенбанк имеет право рассматривать в течение 30 дней, в соответствии с законодательством РФ.

Пункт 6.3.3 требует, чтобы одновременно с подачей заявления клиент возвращал карту банку.

Вышеперечисленные пункты практически однозначно ограничивают оспаривание рамками «операций без согласия клиента» в контексте статьи 9 Закона 161-ФЗ «О национальной платежной системе». То-есть платежами, которые выполнили злоумышленники, похитившие карту, ее данные, либо доступы в банковское приложение (личный кабинет).

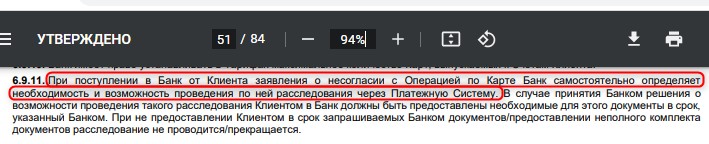

Однако с другой стороны, пункт 6.9.11. дает банку право самостоятельно принимать решение о проведении расследования через платежную систему. А это уже свидетельствует, что банк может проводить претензионную работу в рамках чарджбэка.

Стоит добавить, что на сайте RBI Group raiffeisen.at ни chargeback, ни его немецкая калька rückbuchung не упоминаются в принципе.

Причины для инициализации чарджбека в Райффайзенбанке: для каких платежей актуально и кому доступно

На странице «Возмещение денежных средств ТСП: правила возврата средств» Райффайзенбанк кратко разъясняет, в каких случаях и каким образом применяется процедура чарджбэк. В этом тексте банк убеждает клиентов, что основной причиной для оспаривания является отказ продавца возместить предоплату за возвращенный покупателем товар. Хотя там же приводятся и другие основания для chargeback в Райффайзен:

- товар не доставлен покупателю;

- оплата по одной покупке списана дважды;

- с карты списана большая сумма, чем было оговорено;

- отель списал оплату за неявку в забронированный номер.

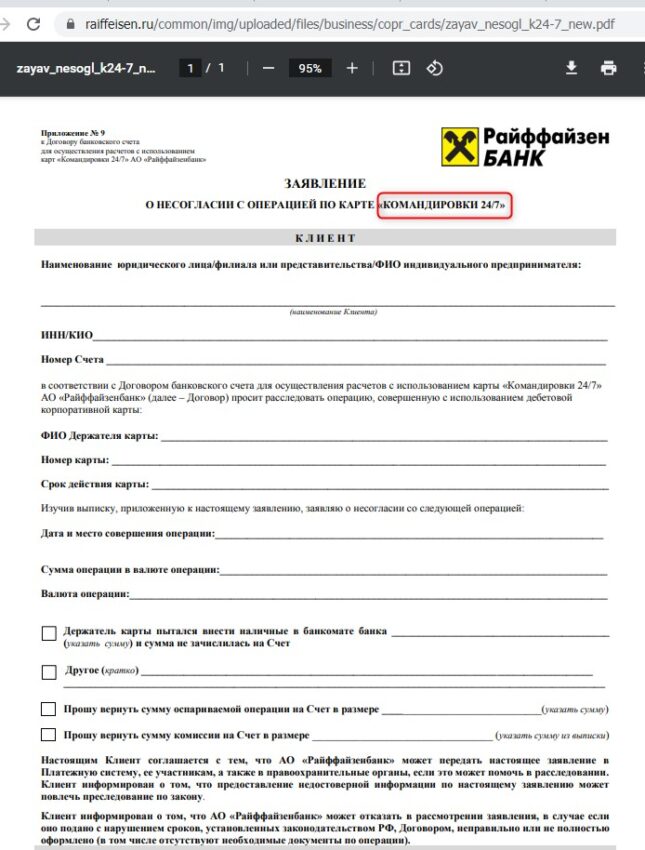

Интересная подробность: возврат средств в Райффайзен допускается и для платежей, проведенных юридическими лицами по корпоративным картам. Так, на странице карты «Командировки 24/7» среди прочих документов размещен бланк заявления о несогласии с операцией, проведенной конкретно по этой карте.

Статья «Возмещение денежных средств ТСП» также объясняет, почему по Гражданскому Кодексу РФ возврат денег на карту Райффайзен реализуется в срок от 45 до 90 дней.

Держателями дебетовой карты Райффайзенбанк могут быть граждане России с 14 лет. Однако поскольку дееспособность до 18 лет ограничена, для оспаривания платежей подросткам может потребоваться письменное согласие родителей.

Raiffeisen Online — возможен ли чарджбэк?

Подать заявление о несогласии с платежами можно через чат связи с банком. Как в десктопном, так и в мобильном приложениях Raiffeisen Online Russia. Это особенно актуально, поскольку по договору на подачу заявления отводится один день.

В каких случаях Райффайзенбанк может отказать в процедуре chargeback

Надо признать, что нам известно сравнительно мало случаев, когда Райффайзенбанк отклонял заявления о несогласии с платежами под формальными или неправомерными предлогами. До 2020 года встречались отказы от недостаточно подготовленных сотрудников отделений и техподдержки. Не исключено, что смешение понятий «оспаривание платежей» и «несогласие с операциями» распространялось и на внутренние регламенты банка.

В любом случае, Райффайзенбанк может отклонять заявления, не соответствующие регламентам чарджбэка Международных платежных систем.

- Не содержащие доказательств попыток держателя карты урегулировать спор с продавцом путем переговоров.

- Без документального подтверждения отказа продавца удовлетворить требования покупателя (либо отсутствия ответа в установленный законом срок).

- Просроченные по условиям банковского обслуживания и правилам МПС.

- Без существенных фактов: детализации платежей, описания нарушений продавца.

Принцип и алгоритм действия процедуры Chargeback в Райффайзенбанке

Покупателю, желающему оспорить платежи по процедуре чарджбэк, следует придерживаться следующего порядка:

- собрать доказательную базу, то есть документы, подтверждающие недобросовестность продавца;

- официально обратиться к продавцу с претензией, призвать его выполнить договорные обязательства, либо вернуть деньги;

- задокументировать отказ продавца;

- расторгнуть договор с недобросовестным контрагентом в одностороннем порядке;

- оформить заявления: о несогласии с платежами по типовому образцу Райффайзенбанка, и в свободной форме;

- приложить к заявлениям доказательства, и передать пакет документов в банк;

- отслеживать ход дела по номеру обращения;

- если банк запросит дополнительную информацию, предоставить документы;

- при получении отказа от Райффайзенбанка — направить претензию с дополнительными доказательствами.

Разбираемся с участниками процедуры чарджбек

При покупке товаров или услуг платеж с карты Райффайзенбанка происходит следующим образом.

- Покупатель сообщает данные карты продавцу, через терминал на кассе, или платежную форму на сайте.

- Продавец передает информацию о заказе в свой банк (эквайер).

- Банк-эквайер отправляет запрос через информационную сеть платежной системы (VISA, Mastercard, МИР).

- Платежная система пересылает запрос в банк-эмитент (Райффайзенбанк).

- Эмитент проверяет наличие карточного счета, и достаточно ли на нем денег для оплаты заказа.

- Банк-эмитент отвечает через платежную систему, подтверждая, что заказ может быть оплачен.

- Информационная система отправляет ответ эквайеру.

- Банк-эквайер подтверждает продавцу, что покупатель может оплатить заказ.

- Продавец начинает выполнять заказ: отдает покупку на кассе, приступает к отгрузке в интернет-магазине, либо открывает доступ покупателю к интернет-сервису.

- Банк-эмитент переводит оплату заказа эквайеру.

- Эквайер зачисляет платеж на торговый счет продавца.

Когда покупатель оспаривает платеж в Райффайзенбанке для возврата денег, схема та же, только в обратном направлении.

- Держатель карты подает заявление на чарджбэк.

- Банк-эмитент изучает документы, проверяет факты.

- Убедившись, что его клиенту нанесен ущерб, эмитент запрашивает чарджбэк через платежную систему.

- МПС передает запрос на возврат платежа эквайеру.

- Банк-эквайер обращается к продавцу, и требует предъявить доказательства исполнения договора.

- Продавец соглашается с чарджбэком, или высылает эквайеру документы (квитанции, логи сервиса, скриншоты).

- Эквайер расследует спор, сверяет аргументы продавца и покупателя, принимает решение.

- Банк-эквайер убеждается, что его клиент не выполнил договор, списывает платежи с его торгового счета, и переводит их эмитенту.

- Райффайзенбанк зачисляет платежи на карту покупателя.

Документы для оформления chargeback

По регламентам чарджбэка, эмитент и эквайер обязаны расследовать обстоятельства спора между продавцом и покупателем. Поэтому держателю карты недостаточно заявить о несогласии с платежами, надо доказать свою правоту документами.

- Договор между покупателем и продавцом: фотографии распечаток, скриншоты оферты с сайта.

- Платежи, переведенные по карте: банковская выписка, справки по операциям, копии писем от продавца, подтверждающих платежи, чеки из банкомата или терминала.

- Нарушение договорных обязательств: нужно пояснить, какие товары или услуги обещал поставить продавец, что сделал по факту, какие пункты договора нарушил при этом.

- Дополнительно подтверждается фотографиями дефектного товара, скриншотами отказа в доступе к сервису.

- Покупатель пытался разрешить спор путем переговоров с продавцом. Доказывается копией официальной претензии и скриншотом ее отправки, с датой.

- Продавец не согласился выполнить требования покупателя. По этому пункту следует указать, что в установленный законом срок контрагент не ответил на претензию. Либо предъявить скриншоты ответов продавца в чате сервиса, мессенджерах, по электронной почте.

- Покупатель сообщил продавцу, что больше не намерен пользоваться его услугой (либо вернул товар). Доказывается копией уведомления о расторжении в одностороннем порядке.

Важные нюансы

Процедура чарджбэк была определена в 1974 году Законом США «Fair Credit Billing Act» (о справедливом выставлении кредитных счетов). Американские ассоциации банковских карт BankAmericard и Interbank Cards Association, ставшие впоследствии VISA и Mastercard, были обязаны привести свои регламенты в соответствие с законодательством.

Распространившись на другие страны, карточные платежные системы принесли с собой практику чарджбэк. Возникшие позднее национальные платежные системы опирались на опыт VISA и Mastercard. Однако с учетом национальных особенностей и корпоративных политик, общие принципы «Fair Credit Billing Act» неизбежно стали применяться по разному.

По карте Visa

Основатель VISA Ди Хок (Dee Hock) выстраивал ассоциацию как децентрализованную (хаордическую) систему, рассчитывая включить держателей карт и продавцов как равноправных участников системы. Сопротивление банкиров-участников не позволило осуществиться этому начинанию. Тем не менее VISA известна своей лояльностью к держателям карт. По нашим данным, успешных чарджбэков через Райффайзенбанке по картам VISA в 1,6 раз больше, чем для Mastercard.

По карте Mastercard

В российской версии правил Mastercard пункт 17.2 «Limitations» (ограничения) оператор снимает с себя ответственность за платежи, в которых кредитная организация является одновременно и эмитентом, и эквайером. Получается, что по таким платежам банк не обязан осуществлять чарджбэки, хотя и имеет для этого все возможности.

Правила Мастеркард

По карте Мир

«Порядок разрешения диспутов» АО НСПК был опубликован в 2015 году, и вскоре после этого снят из публичного доступа.

Порядок разрешения диспутов МИР

Однако из сохранившихся копий известно, что условия диспута МИР существенно жестче чарджбэка VISA и Mastercard.

- Не предусмотрена причина чарджбэка «не соответствует описанию».

- Срок для подачи заявления ограничен 360 днями (в МПС 540).

Как узнать код оспаривания?

Регламент «Visa Core Rules and Visa Product and Service Rules» определяет коды с 13.1 по 13.9. для чарджбэков по заявлениям держателей карт.

| Номер | Название | Описание ситуации |

| 13.1 | Merchandise/Services Not Received | Продавец не предоставил товар или услугу. |

| 13.2 | Canceled Recurring Transaction | Покупатель отменил подписку на сервис, но и после этого были списания, за фактически не предоставляемые услуги. |

| 13.3 | Not as Described or Defective Merchandise/Services | Товар или услуга не соответствует описаниям продавца, в договоре или рекламе. |

| 13.4 | Counterfeit Merchandise | Товар оказался контрафактным, подделкой брендового товара. |

| 13.5 | Misrepresentation | Продавец намеренно исказил потребительские свойства товара или услуги в рекламе. |

| 13.6 | Credit Not Processed | После возврата товара (отказа от услуги) покупатель не получил его стоимость обратно. |

| 13.7 | Cancelled Merchandise/Services | Продавец не сообщил покупателю до оплаты, что возврат средств не предусмотрен политикой возврата. |

В соответствии с «Chargeback Guide», плательщики по по картам Mastercard могут оспаривать платежи по 6 основаниям.

| Номер | Название | Описание ситуации |

| 4853 (ранее 4855) | Goods or services not provided | Товар или услуга не получены покупателем. |

| 4853 | Goods/Services not as Described or Defective | Товар или услуга не соответствует описанию, некачественные, некомплектные. |

| 4853 | Counterfeit Goods | Вместо брендового товара покупателю доставлена реплика. |

| 4853 (ранее4841) | Cardholder Dispute of a Recurring Transaction | После отмены подписки списания за нее продолжились. |

| 4853 (ранее 4860) | Credit Not Processed | Покупатель вернул товар, отказался от услуги, но предоплаты назад не получил. |

| 4853 (ранее4859) | Addendum Dispute | За одну покупку дважды списана оплата. |

Для диспутов МИР по заявлениям покупателей предусмотрены два основания.

| Номер | Название | Описание ситуации |

| 4555 | Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены | Товар или услуга не предоставлены к согласованному сроку. |

| 4560 | Кредитовая операция не обработана | Предоплата за возвращенный товар или отмененную услугу не была перечислена покупателю. |

Как оформить заявление на возврат денежных средств в Райффайзенбанке

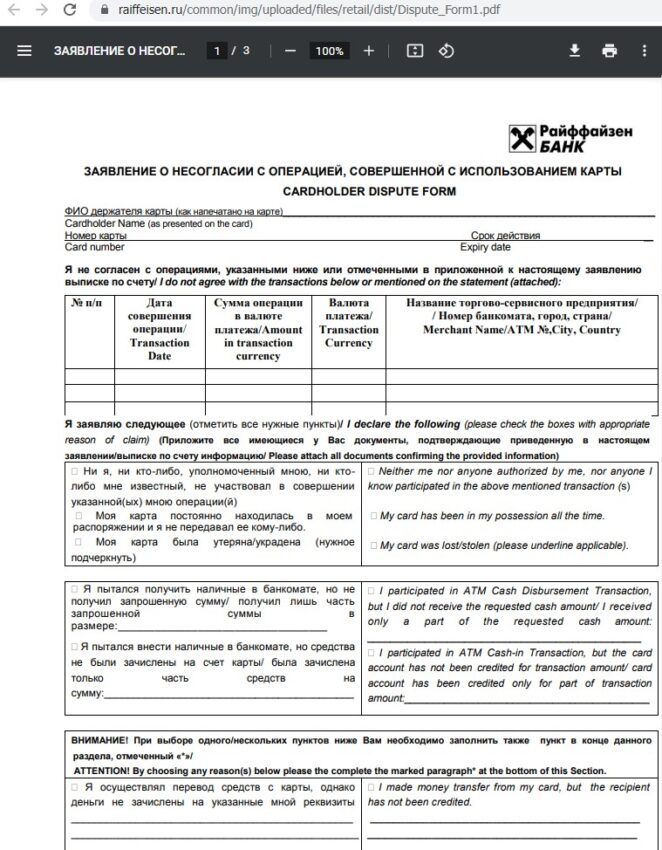

В разделе «Вопросы и ответы» Райффайзенбанк сообщает, что для оспаривания операции клиент должен заполнить «Заявление о несогласии с операцией, совершенной с использованием карты (Cardholder dispute form)».

В этом документе следует указать:

- фамилию, имя, отчество;

- имя клиента, как оно написано на карте;

- номер и срок действия карты;

- сведения об оспариваемых платежах: дата, валюта платежа, сумма в валюте платежа, название продавца;

- причина оспаривания: платеж совершен без участия держателя карты, товар или услуга не получены к оговоренному сроку, сумма списания превышает оговоренную с продавцом, предоплата за возвращенный товар не выплачена, списание за отмененную подписку;

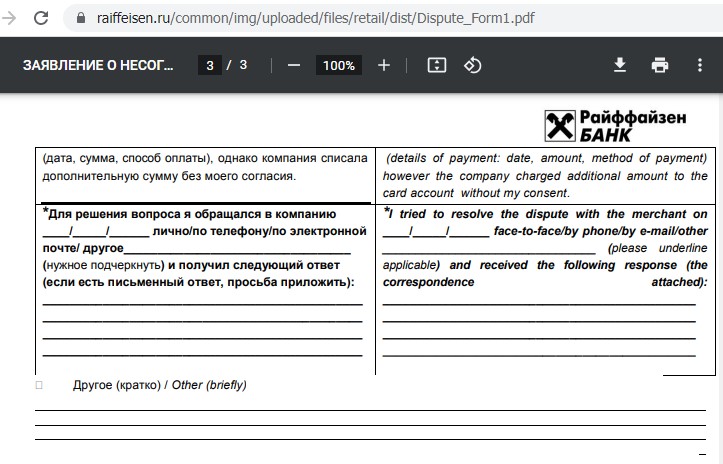

- обязательно заполняем поле «для решения вопроса я обращался в компанию», указываем дату обращения, канал обращения, содержание ответа.

Важный нюанс. В бланке не предусмотрена причина для оспаривания «товар или услуга не соответствует описанию». Поэтому для чарджбэков с этим основанием вписываем причину в бланк от руки, в поле «Другое».

Затем составляем заявление в свободной форме, в котором сообщаем:

- фамилию, имя, отчество держателя карты;

- данные паспорта: серия, номер, название выдавшей организации;

- контактный телефон;

- электронная почта;

- номера карт, платежи по которым оспариваются;

- название платежной системы: VISA Mastercard, МИР;

- официальное название документа, регламентирующего чарджбэк в платежной системе, например, «Visa Core Rules and Visa Product and Service Rules»;

- ссылка на этот документ на сайте платежной системы;

- торговое название компании — продавца;

- юридическое лицо продавца, если известно;

- сайт продавца;

- причина оспаривания, как ее формулируют правила платежной системы, с кодом причины, например, 4555, «Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены»;

- дата заключения договора с продавцом (если договор не подписывался, тогда дата внесения предоплаты);

- краткое описание товаров или услуг, которые обещал продавец;

- как именно нарушены договорные обязательства: по возможности, с цитатами из договора и пояснениями, какие действия продавца их нарушили;

- дата отправки претензии продавцу;

- содержание претензии: что именно покупатель предложил продавцу для разрешения спора;

- получен ли ответ от продавца в 10-дневный срок, если получен, приводится краткое содержание ответа: отказ, предложения дополнительной оплаты;

- какого числа покупатель расторг договор с продавцом (вернул товар);

- список оспариваемых платежей по каждой карте отдельно, с указанием даты, суммы в валюте счета, суммы в валюте платежа, названия получателя платежей по выписке.

Заполненное заявление в свободной форме переводится на английский язык, как официальный язык документооборота Международных платежных систем. Перевод прикладывается к русскому тексту.

Заявления обязательно дополняются копиями документов и скриншотами, подтверждающими нарушение договорных обязательств, а также отказ продавца от урегулирования спора.

Способы и сроки подачи заявлений

В разделе «Вопросы и ответы» Райффайзенбанк предлагает заявлять об оспаривании платежей следующим образом.

- Сообщить о несогласии по телефону 88007000072.

- Заполнить заявление, подготовить документы.

- Передать документы через отделение.

- Либо отправить документы по факсу, на номер +74957206756. После этого обязательно проконтролировать получение через службу поддержки для держателей карт Райффайзенбанка.

Райффайзенбанк опубликовал телефоны для прямой связи с этим подразделением для 10 регионов:

- Москва — 74957771717;

- Санкт-Петербург — 78127185533;

- Екатеринбург — 73433787002;

- Краснодар — 78612109911;

- Красноярск — 73912749911;

- Нижний Новгород — 78312969503;

- Новосибирск — 73833191323;

- Пермь — 73422183518;

- Тюмень — 73452520920;

- Челябинск — 73512472233.

Мы рекомендуем также продублировать документы по электронным каналам. А именно через чат и форму на странице «Контакты», по электронной почте [email protected] и [email protected]. Как минимум, это упростит жизнь сотрудникам претензионного отдела, которым не придется вбивать данные вручную.

Как показано выше, Райффайзенбанк в «условиях обслуживания» объединил заявления о мошенническом списании вместе с заявлениями на чарджбэки в единый формат «несогласия с платежами». Таким образом, банк формально имеет право отклонять заявления об оспаривании, поданные позже, чем через 1 сутки после платежа.

Однако на деле кредитная организация следует общепринятой в России практике, устанавливая крайний срок подачи обращения в 120 дней.

Сроки chargeback Райффайзенбанке

Как мы видим, банк при реализации чарджбэков в целом придерживается правил МПС. Отсюда следует, что Райффайзенбанк как эмитент обязан рассмотреть заявление в течение 45 дней. Если в течение этого срока клиент не получил мотивированный отказ или сообщение о передаче документов в платежную систему, следует жаловаться в Банк России, Роспотребнадзор, подавать иск в суд.

Эффективность процедуры чарджбек в Райффайзенбанке

По нашим данным, доля успешных чарджбэков из Райффайзенбанк существенно превышает показатели российских кредитных организаций. Это достижение мы объясняем европейскими стандартами и слаженной работой служб финансового мониторинга и комплаенс Райффайзенбанка.

Дело в том, что поверхностная проверка добросовестности обслуживаемых продавцов неизбежно создает для банка-эквайера риски штрафов от Международных платежных систем. Если продавец получает более 100 (0,9%) чарджбэков в месяц, МПС списывает с эквайера от 1000 до 100000 долларов в месяц (для Mastercard).

Если отдел эквайринга подключает продавцов без проверки, то какое-то время банк неплохо зарабатывает на комиссиях, но потом платит крупные штрафы, и может даже остаться без договора с платежной системой. Поэтому многие кредитные организации пытаются избежать санкций, отклоняя заявления на чарджбэки.

Согласно годовому отчету за 2020 год, Райффайзенбанк предоставляет эквайринг более чем 1400 мерчантам. Однако незаконные торговые точки среди них отсутствуют. Хотя возможно, что одно время злоумышленники пользовались слабым звеном в безопасности банковского сервиса «с карты на карту» для реализации мошеннической схемы с фишинговой страницей 3-D Secure.

И эту уязвимость Райффайзенбанк устранил, оставив доступ к C2C- платежам только из мобильного приложения или онлайн-банкинга.

Что делать если Райффайзенбанк отказывает в чарджбеке — как опротестовать отказ?

Сначала надо убедиться, что мы подали корректные документы. Сверяемся с разделами «Документы для оформления chargeback» и «Как оформить заявление на возврат денежных средств в Райффайзенбанке». Если обнаружили огрехи, исправляем заявления, добавляем доказательства, и подаем заявление повторно.

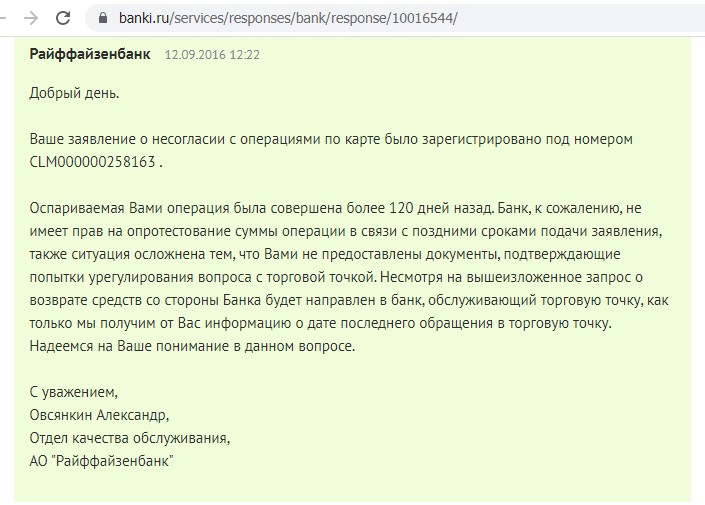

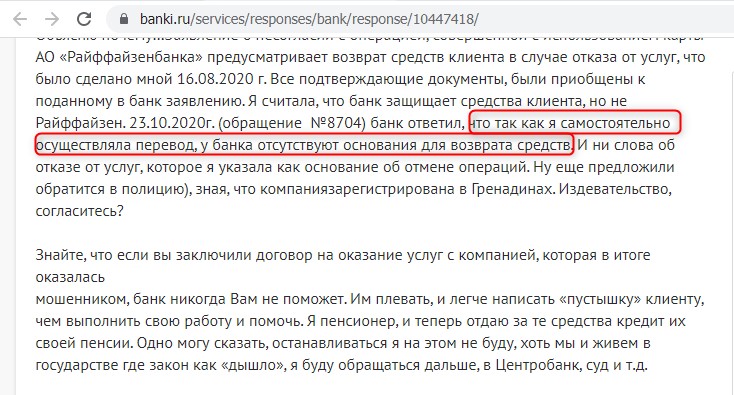

Однако по чарджбэку Райффайзенбанк есть отзывы на Банки.ру, сообщающие, что иногда кредитная организация отказывала в чарджбэке неправомерно. Например, пользователь Банки.ру с ником K. Tatyana1957 получил ответ, что банк не имеет оснований для возврата средств, поскольку клиент сам отдал распоряжение об операции.

Здесь налицо подмена понятий. Держатель карты предъявляла претензию к недобросовестной псевдоброкерской компании, а не к банку. Эмитент свои обязательства по переводу платежа выполнил, и потому не обязан возвращать платежи из своих средств. Зато он обязан выполнять все правила МПС, к которым присоединился как участник, в соответствии с п. 7 ст. 20 ФЗ № 161-ФЗ «О национальной платежной системе». А следовательно, должен принимать заявления, расследовать споры с продавцами, и подавать запросы на чарджбэк в платежную систему, чтобы вернуть деньги от недобросовестного продавца.

В подобных ситуациях надо подавать претензию в Райффайзенбанк. Проанализировать доводы банка, подобрать опровергающие их отсылки к правилам Международных платежных систем и российскому законодательству. Сформировать новый пакет документов, приложить к нему претензию, и передать в банк.

Если это не поможет, надо обратиться в Банк России. Составить письмо, изложить в нем историю спора с продавцом, порядок взаимодействия с банком, доказательства правоты держателя карты. И подать документы через форму на странице Райффайзенбанк на сайте регулятора.

Чтобы привлечь внимание отдела по связям с общественностью, есть смысл оставить отзыв на портале Банки.ру. Обычно сотрудники реагируют в течение суток.

Преимущества услуг специалистов компании НЭС

Сотрудники НЭС наработали обширный опыт в области исследований по открытым источникам (OSINT), поиска транзакций, глубоко изучили регламенты Международных платежных систем, законодательство различных юрисдикций, наладили процедуры документооборота с кредитными организациями и государственными службами. Для помощи в возврате средств по процедуре чарджбэк клиентам НЭС оказывается ряд услуг.

- Сбор и анализ информации о недобросовестном продавце.

- Сравнительное исследование его нормативных документов: оферты, политик.

- Систематизация платежных документов.

- Документирование доказательств неисполнения договора.

- Установление получателей средств, эквайера и мерчанта.

- Подготовка и отправка претензии, а также уведомления о расторжении продавцу.

- Запрос на возврат средств в банк-эквайер.

- Оформление заявлений о спорной операции, комплектование пакета документов, передача их банк-эмитент.

- Подача жалоб: в Банк России, Роспотребнадзор, Ассоциацию российских банков, Службу финансового омбудсмена, Администрацию Президента.

- Подготовка и подача заявлений в полицию.

- Составление искового заявления, сопровождение судебного процесса.

Только за 2020 год компания НЭС помогла своим клиентам вернуть более 1500000 долларов.

Реальный опыт НЭС: Чарджбэк в Райффайзенбанк

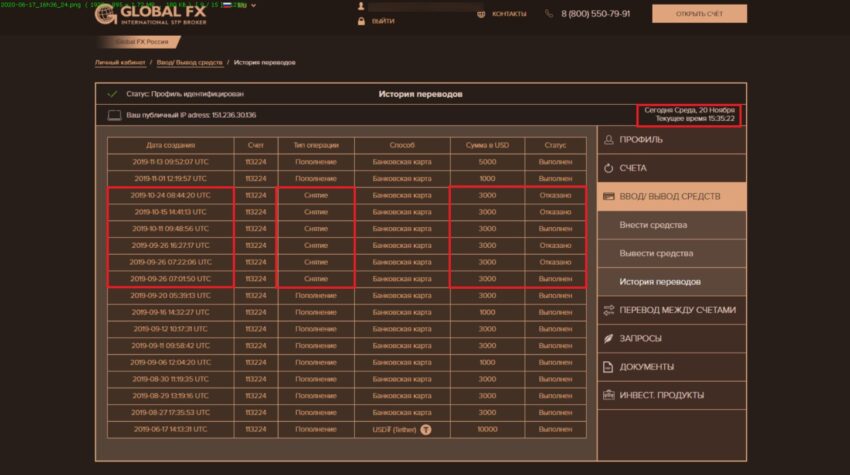

Игорь в августе 2019 года был обманут рекламой компании Global FX, которая предлагала зарабатывать, спекулируя на Forex, контрактах CFD и валютных парах. Пострадавший заинтересовался, зарегистрировался на сайте global-fx.com, и перечислил компании 7000 долларов серией платежей по карте VISA Райффайзенбанка.

В ноябре 2019 года Игорь решил вывести средства, и сделал несколько запросов на вывод в личном кабинете global-fx.com. Однако эти заявки не были выполнены, и администрация сервиса никак не объяснила свои отказы.

Игорь продолжал попытки вернуть деньги, пока в марте 2020 года сервис не заблокировал его аккаунт.

Пострадавший решил обратиться за помощью по возврату средств, и среди специализированных юридических фирм выбрал компанию НЭС. В первую очередь юристы НЭС помогли Игорю составить претензию в Global FX, которая и была отправлена на контактную электронную почту в марте 2020 года. Поскольку в определенный законом 10-дневный срок ответ не поступил, по совету специалистов НЭС пострадавший расторг договор с псевдоброкерской компанией, выслав официальное уведомление в начале апреля.

Вслед за этим юристы начали работу по расследованию деятельности Global FX, сбору материалов по открытым источникам, анализу платежных документов Игоря. В итоге к июню 2020 пакет документов для оспаривания платежей был подготовлен и отправлен в Райффайзенбанк.

В июле банк сообщил о приеме документов и начале претензионной работы. Процесс шел с проволочками, несколько раз сроки chargeback в Raiffeisen Bank сдвигались.

Но в итоге кредитная организация вернула все платежи на карту своего клиента в конце января 2021 года.