Чарджбэк в Альфа-банке (Alfa Bank): как вернуть свои деньги и оформить заявление на процедуру chargeback

- Особенности чарджбека в Альфа-Банке

- Чарджбэк в российском Альфа-Банке

- Чарджбек в казахстанском АО ДБ Альфа-Банк

- Причины для инициализации чарджбека в Альфа-Банке

- В каких случаях Alfa Bank может отказать в процедуре chargeback

- Принцип и алгоритм действия процедуры Chargeback в Альфа-Банке

- Что делать если Alfa Bank отказывает в чарджбеке — как опротестовать отказ

- Преимущества услуг специалистов компании НЭС

Покупки с помощью банковских карт более рискованны, чем при расчетах наличными. За какие-то секунды владелец карты может лишиться крупной суммы в результате собственной ошибки, технического сбоя, недобросовестности или злого умысла продавца.

Подобные потери подрывают доверие к системе безналичных расчетов, сокращают доходы банков и платежных систем. Чтобы избежать убытков и повысить доходы, международные и национальные платежные ассоциации применяют процедуру возвратного платежа (chargeback, чарджбэк).

Банки покупателей (эмитенты) и продавцов (эквайеры) пользуются информационными сетями платежных систем как участники, присоединившиеся на основании договора. Поэтому они обязаны соблюдать регламенты чарджбэка: принимать заявления держателей карт, проводить расследования, и возвращать платежи от недобросовестных продавцов. Эта статья посвящена чарджбэкам в Альфа-Банке России и Казахстана.

Особенности чарджбека в Альфа-Банке

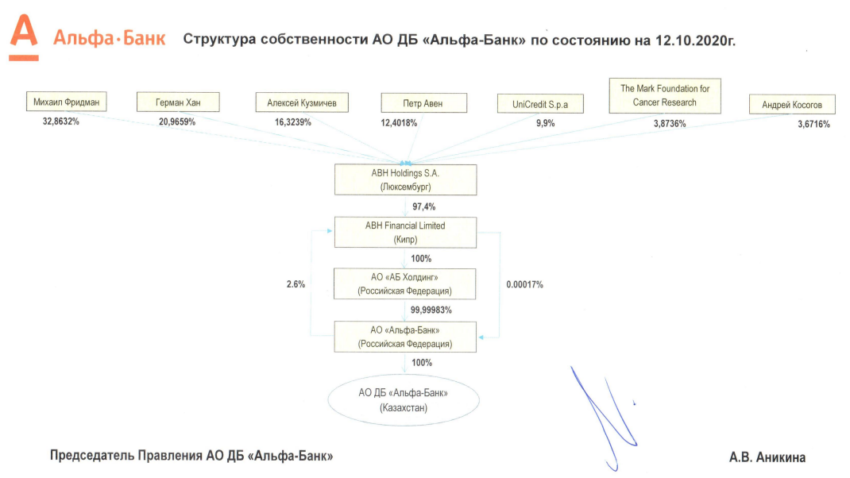

Как российский АО Альфа-Банк, так и казахстанский АО ДБ Альфа-Банк принадлежат финансово-инвестиционному консорциуму «Альфа-Групп». В частности, 82% процента АО ДБ Альфа-Банк контролируются крупными акционерами:

- Михаил Фридман — 32,8%;

- Герман Хан — 20,9%;

- Алексей Кузьмичев — 16,3%;

- Петр Авен — 12,4%.

Чарджбек в российском Альфа-Банке

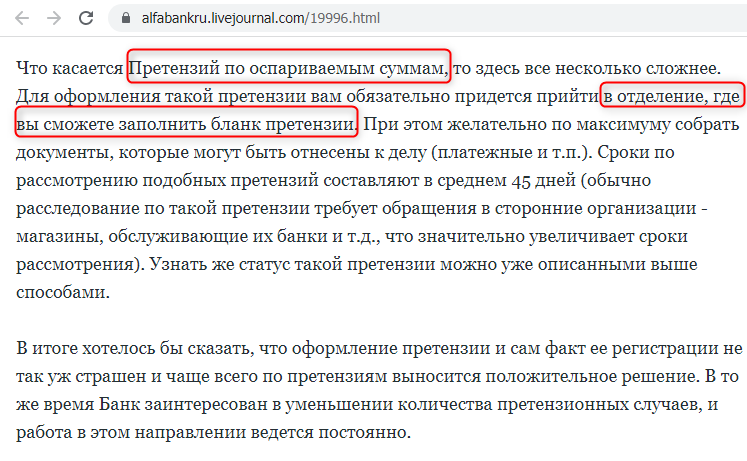

Российский АО Альфа-Банк еще в 2011 году публиковал в блоге на Livejournal одиночные материалы, освещавшие рассмотрение претензий клиентов по оспариваемым суммам. Чтобы вернуть деньги на карту Альфа-Банка, кредитная организация предлагала клиентам заполнить бланк претензии в отделении, приложив к нему пояснительные документы.

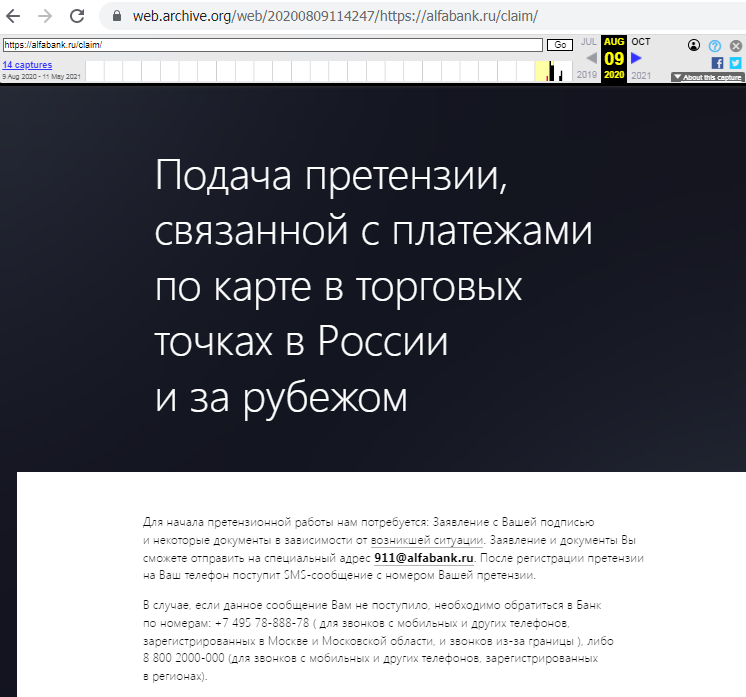

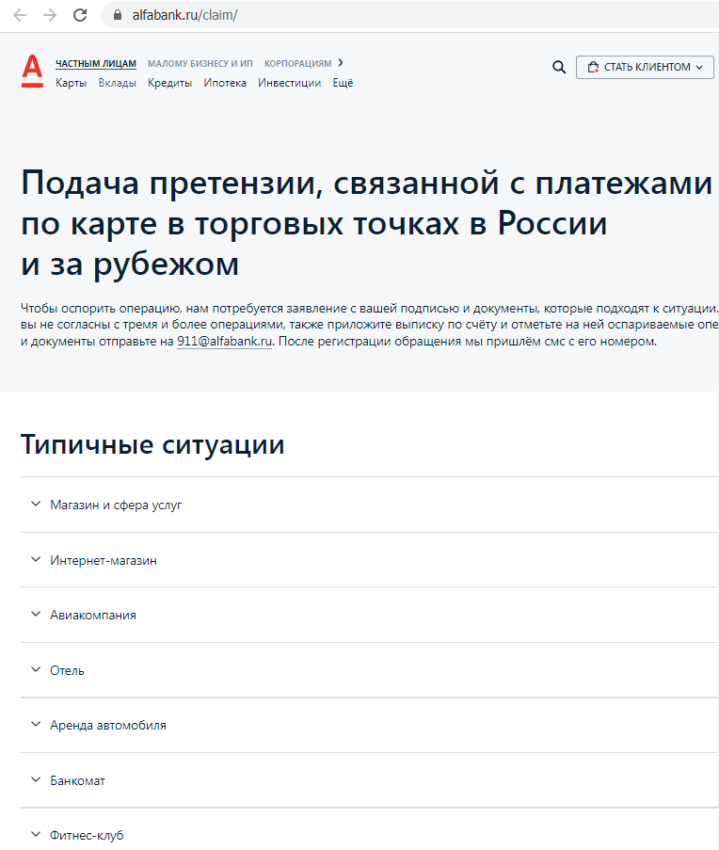

Четыре года спустя, в 2016 году, Альфа-Банк разместил эти бланки в публичном доступе, на странице «Подача претензии, связанной с платежами по карте в торговых точках в России и за рубежом». С тех пор изменилось только оформление публикации.

Размещенная инструкция поясняет восемь типичных ситуаций:

- платежи через терминалы: магазины и сфера услуг;

- покупки в интернет-магазинах;

- заказ авиабилетов;

- бронирование номеров в отеле;

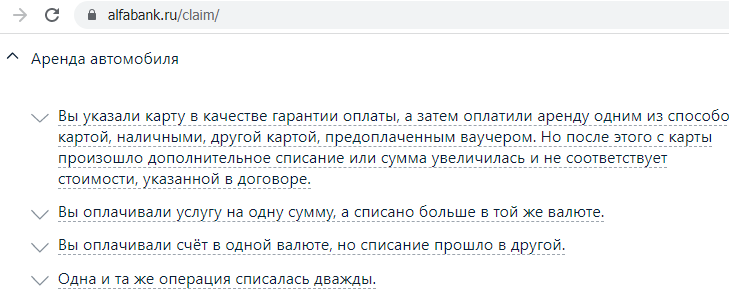

- аренда автомобиля;

- проблемы с банкоматом;

- недобросовестный фитнес-клуб;

- клиент не совершал операцию.

Причем для покупок в интернет-магазинах предусмотрены следующие основания для оспаривания платежей:

- товар или услуга не соответствует описанию (некачественные);

- оплаченный товар или услуга не предоставлены;

- со счета карты списана сумма, превышающая цену товара в магазине;

- за одну покупку оплата списана дважды.

Для заказа авиабилетов и отелей указан тот же набор причин. Альфа-Банк не возвращает деньги по мошенничеству, отдельного основания для таких ситуаций не предусмотрено.

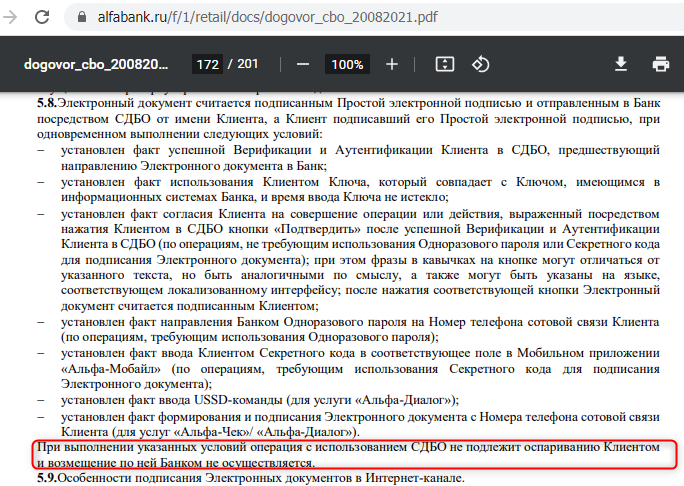

В нормативных документах Альфа-Банк накладывает ряд ограничений на оспаривание платежей. В частности, «Договор о комплексном банковском обслуживании физических лиц» № 1028, от 17 августа 2021 года, пункт 5.8, приводит следующий перечень условий, при которых претензии держателя карты не принимаются.

- клиент авторизовался в онлайн-кабинете или мобильном приложении;

- клиент подтвердил платеж, с помощью секретного кода или пароля из SMS (push) — уведомления;

- клиент нажал кнопку «Подтвердить» в личном кабинете.

Фактически это положение устанавливает, что чарджбэк из Альфа-Банка при мошенничестве невозможен.

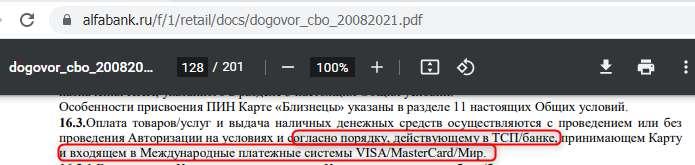

Тем не менее Альфа-Банк подтверждает право держателя карты на чарджбэк. В частности, Приложение № 4 к Договору, раздел «Правила использования карт», пункт 16.3., сообщает, что платежи совершаются в соответствии с правилами Международных платежных систем, поскольку банк является их участником.

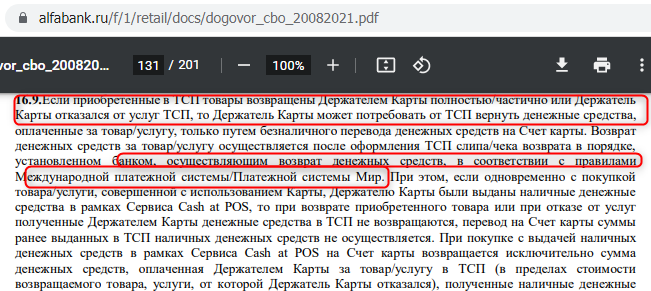

А пункт 16.9. указывает, что кредитная организация осуществляет возврат платежей от продавца, после отказа покупателя от товара или услуги в соответствии с правилами МПС.

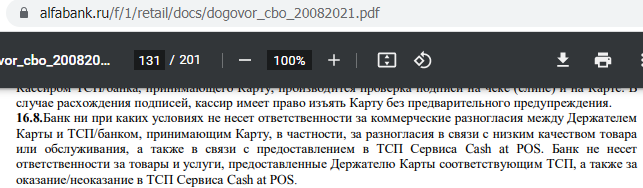

Однако это обязательство обнуляется предыдущим пунктом 16.8., согласно которому Альфа-Банк не несет ответственности за низкое качество товаров (услуг), предоставленных держателю карты. Отсылки к этому пункту часто встречаются в письмах банка, сопровождающих отказы в чарджбэках.

Чарджбек в казахстанском АО ДБ Альфа-Банк

На сайте АО ДБ Альфа-Банк (alfabank.kz) нет разъяснительных материалов по чарджбэкам, аналогичных публикациям на alfabank.ru.

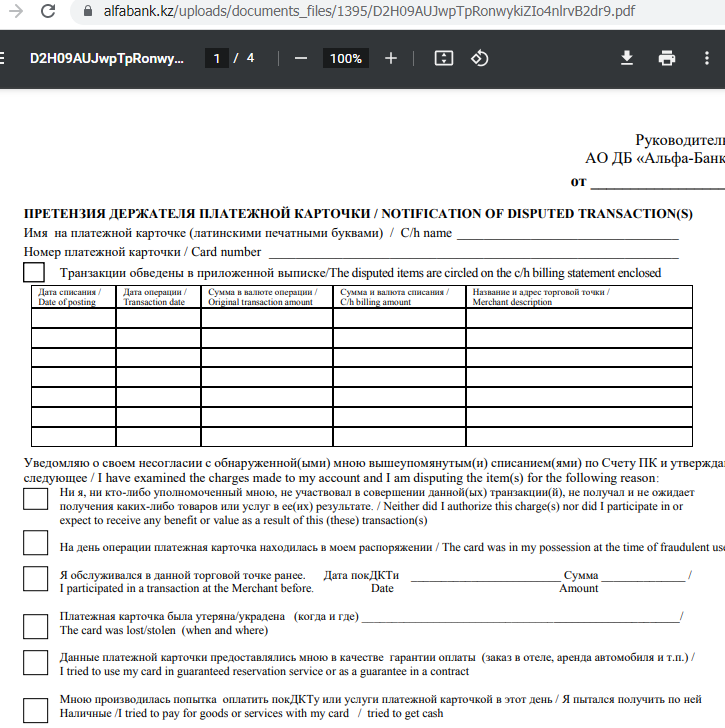

С декабря 2019 года на сайте АО ДБ Альфа-Банк опубликована «Претензия держателя платежной карточки / Notification of disputed transaction(s)», разработанная Жанной Асыловой (Zhanna Assylova).

Кроме того, кредитная организация сообщает своим клиентам, что они обязаны возмещать штрафы Международных платежных систем, если оспаривание будет признано необоснованным. Этот требование содержат два нормативных документа.

- «Правила об общих условиях проведения операций АО ДБ «Альфа-Банк», пункт 196.

- «Правила пользования платежными карточками Visa/Mastercard», пункт 57.

Некоторые клиенты Альфа-Банка интересуются, как вернуть деньги, если скинул не туда. Ответ — никак. Кредитная организация не предусматривает отзыва платежей, отправленных из личного кабинета, или через сервис «с карты на карту». Все вопросы клиентам предлагается решать с получателями платежей.

Причины для инициализации чарджбека в Альфа-Банке: для каких платежей актуально и кому доступно

Российский Альфа-Банк произвольно ограничивает возможности оспаривания по отдельным услугам.

- для каршеринга не предусмотрен чарджбэк за непредставленные услуги или недолжное качество;

- для услуг фитнес-клубов исключено оспаривание большей суммы и двойного списания.

Таким образом кредитная организация перекладывает свои риски на держателей карт. Как известно, в каршеринге изрядная доля претензий потребителей связана именно с низким качеством услуги: повреждениями машины, отсутствием уборки салона.

Самостоятельно оформить дебетовую карту россиянин может с 14 лет, а гражданин Казахстана с 16. Как полноправным держателям карт, им также доступно и оспаривание платежей по чарджбэк.

Интернет-банк. Альфа-Клик и Альфа-Бизнес — возможен ли чарджбэк?

Подобно многим кредитным организациям, Альфа-Банк обслуживает покупателей и продавцов через различные интерфейсы. Для физических лиц предназначен сервис Альфа-Клик, для индивидуальных предпринимателей и юридических лиц — Альфа-Бизнес.

Претензии по платежам в Альфа-Клик можно подать через чат мобильного приложения.

Порядок оспаривания платежей по корпоративным картам Альфа-Банка регламентируется «Правилами пользования картами, выпущенными клиентам, заключившим договор о расчетно-кассовом обслуживании». Срок подачи претензии по этим картам составляет 10 дней.

Как физические, так и юридические лица могут подавать обращения через форму обратной связи на официальном сайте alfabank.ru,

В каких случаях Alfa Bank может отказать в процедуре chargeback

Известно немало случаев, когда Альфа-Банк отклонял заявления на чарджбэк, утверждая, что качество приобретенных по карте товаров и услуг регулируется договором между держателем карты и ТСП, а банк за него не отвечает. Этот довод противоречит регламентам Международных платежных систем. Реальными основаниями для отказа могут быть следующие причины:

- нет доказательств заключения сделки между продавцом и покупателем;

- не задокументированы попытки покупателя вернуть средства от продавца путем переговоров;

- нет свидетельств отказа продавца выполнить договор или вернуть деньги;

- нет подтверждений, что покупатель отказался от товара или услуги, и официально сообщил об этом продавцу.

Принцип и алгоритм действия процедуры Chargeback в Альфа-Банке

Альфа-Банк признает, что проводит платежи по картам в соответствии с правилами Международных платежных систем, как их участник. Поэтому и организовывать работу по оспариванию платежей надо также в соответствии с этими правилами.

- Собрать доказательную базу, подтверждающую факт договора, оплаты, и нарушения договорных обязательств продавцом.

- Обратиться в торговую точку с официальной претензией, предложить устранить недостатки, или вернуть предоплату.

- Зафиксировать отказ продавца.

- Разорвать договор с недобросовестным контрагентом.

- Составить заявления о спорных операциях, на бланке Альфа-Банка, а также в свободной форме.

- Дополнить заявления собранными доказательствами, и отправить документы в банк.

- Контролировать состояние дел по трек-номеру.

- Выслать дополнительную информацию, если Альфа-Банк ее запросит.

- В случае отказа банка подготовить и отправить претензию.

Разбираемся с участниками процедуры чарджбек

Платеж по карте Альфа-Банка включает пятерых участников:

- держатель карты совершает заказ в торговой точке, и подтверждает готовность оплатить с помощью данных карты;

- продавец пересылает данные карты в банк-эквайер, обслуживающий его торговый счет;

- эквайер передает запрос через инфраструктуру карточной платежной системы;

- сеть платежной системы передает запрос в банк-эмитент, обслуживающий карту покупателя;

- эмитент проверяет состояние карточного счета, выясняет, что на нем достаточно средств для оплаты заказа;

- банк-эмитент отправляет ответ в платежную систему;

- платежная система пересылает ответ в банк-эквайер;

- эквайер сообщает продавцу, что покупатель имеет возможность оплатить заказ;

- продавец начинает выполнять заказ: отдает товар, подключает сервис, начинает отгрузку или оказание услуги;

- банк-эмитент переводит оплату эквайеру;

- эквайер зачисляет платеж на торговый счет продавца.

Соответственно, когда держатель карты Альфа-Банка по чарджбэк оспаривает платежи, задействуется та же схема, только в обратном порядке:

- покупатель оспаривает платеж в банке-эмитенте;

- эмитент проверяет предоставленные доказательства, и приходит к выводу, что его клиент является потерпевшей стороной;

- банк-эмитент передает запрос на чарджбэк через диспутную сеть карточной платежной системы;

- платежная система пересылает запрос в банк-эквайер;

- эквайер запрашивает у продавца документы, подтверждающие выполнение договора;

- банк-эквайер сопоставляет документы держателя карты с доказательствами продавца;

- придя к выводу, что его клиент нарушил договор, эквайер списывает платежи со счета торговой точки, и переводит их эмитенту;

- банк-эмитент вносит платежи на карту покупателя.

Документы для оформления chargeback

Поскольку обстоятельства спорной операции будут расследовать банки (эмитент и эквайер), заявление на чарджбэк обязательно нужно подтвердить документальными свидетельствами.

- Договор между торговой точкой и держателем карты: фотографии распечаток или скриншоты с сайта.

- Оспариваемые платежи: выписка из банка-эмитента, справки по операциям, письма от продавца с подтверждением оплаты, скриншоты журнала платежей в личном кабинете продавца.

- Невыполнение договорных обязательств: фотографии дефектов товара, скриншоты блокировки доступа к сервису, описания нарушений со ссылками на пункты оферты продавца.

- Покупатель предпринял попытку договориться с продавцом о возврате денег, подтверждается копией претензии.

- Продавец отказался решать вопрос мирным путем. Подтверждается скриншотами переписки с администрацией через чаты поддержки, мессенджеры, по электронной почте. Если продавец не ответил на претензию в отведенный законом срок, надо упомянуть этот факт.

- Покупатель официально уведомил продавца, что вернул ему товар, либо отказался от услуги. Доказывается копией уведомления о расторжении договора в одностороннем порядке.

Важные нюансы

В Республике Казахстан, в отличие от России, законодательно закреплен статус иностранной платежной системы, принадлежащей компании — нерезиденту (Закон № 11-VІ «О платежах и платежных системах»). В этом качестве платежные системы VISA и Mastercard внесены в реестр Национального Банк Казахстана.

При этом доля безналичных платежей в платежном обороте Казахстана почти в два раза ниже, чем для России. Отсюда и диспропорции: большинство обращений казахстанских держателей карт связаны с кредитами, отказами банков в реструктуризации, а также действиями коллекторских агентств.

По карте Visa

Организована на базе американской ассоциации BankAmericard. Создавалась как равноправная (хаордическая) сеть без единого центра. По замыслу ее основателя Ди Хок (Dee Hock), со временем должна была включить держателей карт и продавцов как полноправных участников. Хотя это намерение и не было реализовано, VISA тем не менее отличается лояльностью по отношению к интересам покупателей. По данным Национального банка Казахстана, по картам VISA осуществляется 46,5% всех карточных платежей в стране.

По карте Mastercard

Согласно статистике Национального банка, обслуживает 20,6% карточных платежей. Имеет статус социально значимой платежной системы. Изначально ориентировалась на интересы банков-участников, поэтому в целом характеризуется меньшей долей возвратов, по сравнению с VISA.

По карте МИР

В 2018 году подключилась к обслуживанию платежей в Казахстане. Диспутные правила МИР содержит ряд ограничений, по сравнению с регламентами чарджбэка VISA и Mastercard.

Например, максимальный срок подачи заявления по картам МИР составляет 360 дней, против 540 у Международных платежных систем.

Как узнать код оспаривания?

Согласно регламенту «Visa Core Rules and Visa Product and Service Rules», чарджбэки держателей карт маркируются кодами с 13.1 по 13.9.

| Номер | Название | Описание ситуации |

| 13.1 | Merchandise/Services Not Received | Продавец не предоставил товар или услугу. |

| 13.2 | Canceled Recurring Transaction | Покупатель отменил подписку на сервис, но и после этого были списания, за фактически не предоставляемые услуги. |

| 13.3 | Not as Described or Defective Merchandise/Services | Товар или услуга не соответствует описаниям продавца, в договоре или рекламе. |

| 13.4 | Counterfeit Merchandise | Товар оказался контрафактным, подделкой брендового товара. |

| 13.5 | Misrepresentation | Продавец намеренно исказил потребительские свойства товара или услуги в рекламе. |

| 13.6 | Credit Not Processed | После возврата товара (отказа от услуги) покупатель не получил его стоимость обратно. |

| 13.7 | Cancelled Merchandise/Services | Продавец не сообщил покупателю до оплаты, что возврат средств не предусмотрен политикой возврата. |

Покупатели по картам Mastercard могут подавать заявления по 6 основаниям, в соответствии с «Chargeback Guide».

| Номер | Название | Описание ситуации |

| 4853 (ранее 4855) | Goods or services not provided | Товар или услуга не получены покупателем. |

| 4853 | Goods/Services not as Described or Defective | Товар или услуга не соответствует описанию, некачественные, некомплектные. |

| 4853 | Counterfeit Goods | Вместо брендового товара покупателю доставлена реплика. |

| 4853 (ранее4841) | Cardholder Dispute of a Recurring Transaction | После отмены подписки списания за нее продолжились. |

| 4853 (ранее 4860) | Credit Not Processed | Покупатель вернул товар, отказался от услуги, но предоплаты назад не получил. |

| 4853 (ранее4859) | Addendum Dispute | За одну покупку дважды списана оплата. |

Для запросов на диспуты МИР предусмотрены только два кода причин.

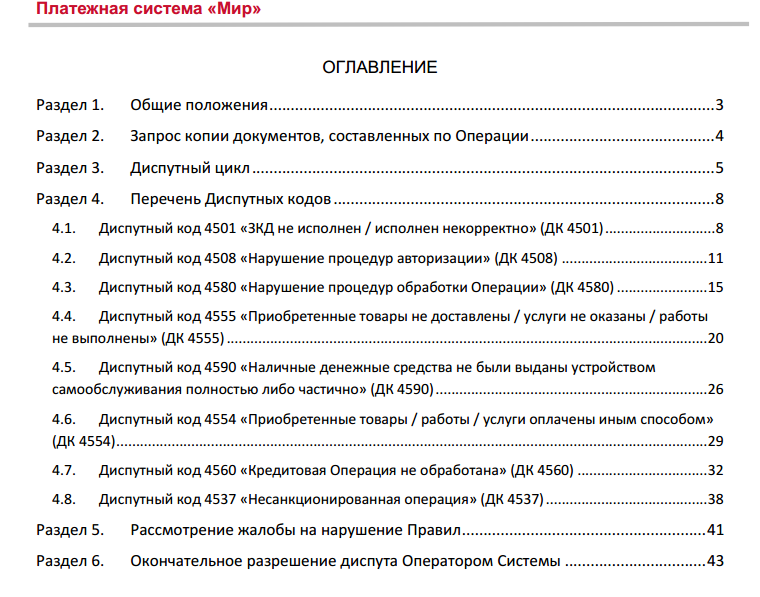

| Номер | Название | Описание ситуации |

| 4555 | Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены | Товар или услуга не предоставлены к согласованному сроку. |

| 4560 | Кредитовая операция не обработана | Предоплата за возвращенный товар или отмененную услугу не была перечислена покупателю. |

Как оформить заявление на возврат денежных средств в Альфа-Банке

Для чарджбэка в АО ДБ «Альфа-Банк» заявлений нужно два. В первом, по утвержденной форме «Претензия держателя платежной карточки / notification of disputed transaction(s)» надо указать сведения:

- имя клиента банка, как оно указано на карте, латинскими буквами;

- номер карты;

- данные об оспариваемых платежах: дата списания, дата операции, сумма в валюте счета, сумма в валюте операции, название и адрес торговой точки;

- основание для оспаривания, например, товары или услуги не предоставлены, предоплата за возвращенный товар не возмещена, сумма транзакции была изменена без согласования с держателем карты.

К этой форме требуются подтверждающие документы: слипы (чеки) возврата, копия претензии продавцу. В случае оспариваний по основанию «не соответствует описанию» галочкой отмечается пункт «Другое», и факты несоответствия договору описываются на обороте бланка.

Далее необходимо подготовить заявление о спорной операции в свободной форме. В нем указываются:

- наименование банка-эмитента;

- фамилия, имя, отчество держателя карты;

- номер и дата выдачи государственного удостоверения личности;

- контактный телефон;

- электронная почта;

- название Международной платежной системы;

- название документа, регламентирующего чарджбэк в этой системе;

- ссылка на регламент на сайте оператора платежной системы;

- торговое название продавца;

- юридическое лицо продавца, если известно;

- адрес сайта продавца;

- дата заключения договора с продавцом;

- какие конкретно товары или услуги обещал предоставить продавец;

- какие факты свидетельствуют о неисполнении договорных обязательств;

- дата отправки претензии продавцу;

- содержание ответа продавца на претензию. Если ответа не было, надо это отметить;

- дата отправки уведомления о расторжении договора;

- номера карт, по которым были проведены спорные операции;

- список оспариваемых платежей по каждой карте отдельно, с указанием даты, суммы в валюте счета, суммы в валюте списания, наименования получателя платежа по выписке.

Заявление в свободной форме дополняется собранными доказательствами, и сопровождается переводом на английский язык.

Дополнительные требования Альфа-Банка, по сайту alfabank.ru.

- Если спорная ситуация включала несколько товаров (услуг), по каждой надо составить отдельный пакет документов. Например, если туроператор сорвал отдых, понадобятся отдельные заявления на авиабилеты и на бронирование отеля.

- Скриншоты переписки с продавцом надо собрать в отдельный документ, и выстроить в нем с соблюдением хронологии.

- Документы следует называть в соответствии с их содержанием. Например, «чеки оплаты», «переписка с продавцом».

Способы и сроки подачи заявлений

Заявления и пакеты документов подаются:

- в российский АО Альфа-Банк: на почту [email protected], а также через мобильное приложение Альфа-Банка;

- в казахстанский АО ДБ Альфа-Банк: через форму «Обратная связь».

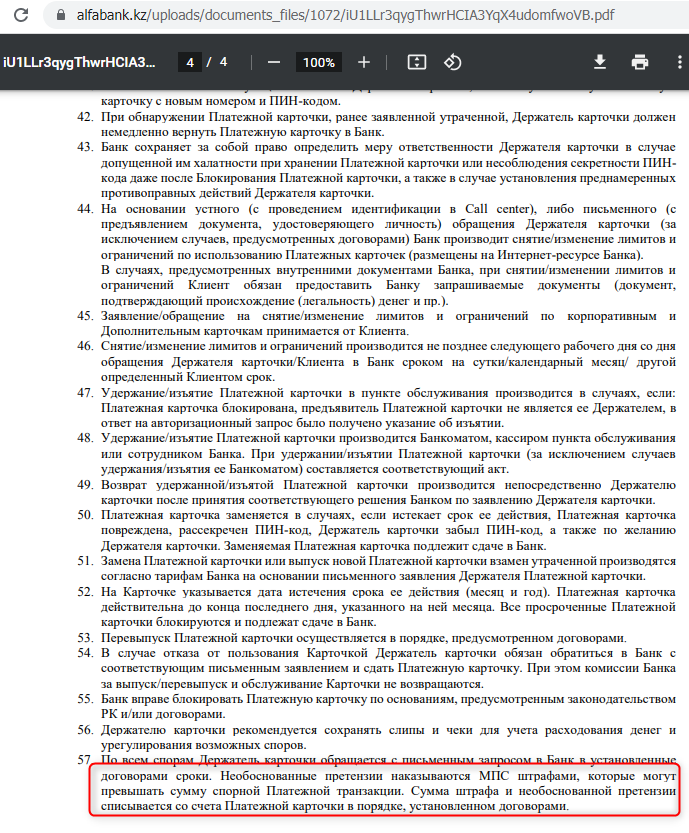

Какие в Альфа-Банке при чарджбэках сроки? Для подачи претензии договор о комплексном банковском обслуживании АО Альфа-банк отводит 30 дней. Документы казахстанского АО ДБ Альфа-банк не регламентируют сроки, но безопаснее ориентироваться на ограничения головной компании.

Хотя, по регламентам Международных платежных систем, держатель карт может оспорить платежи в течение 120 дней (в отдельных случаях 540 дней) с момента списания средств с карты.

Сроки chargeback в Альфа-Банке

Правила МПС устанавливают, что предельный срок рассмотрения заявлений держателей карт для эмитентов составляет 45 дней. Если в течение этого срока банк ничего не ответил клиенту, следует жаловаться регулятору, ведомствам по защите прав потребителей, подавать в суд.

Эффективность процедуры чарджбек в Альфа-Банке Казахстана

Отношение успешных возвратов в общему числу обращений для Альфа-Банка заметно ниже среднего уровня. К сожалению, такая политика — не редкость среди банков, нацеленных на быстрое развитие эквайринга, то есть приема платежей на торговые счета продавцов.

Через платежный шлюз pay.alfabank.ru подключены такие массовые агрегаторы платежей, как PayKeeper и ЮMoney (бывший Яндекс.Деньги). Которые сами в больших количествах принимают платежи для торговых компаний. Далеко не все из них ведут дела честно, а в результате покупатели оспаривают платежи.

Как связан эквайринг Альфа-Банка с чарджбэками? Вполне возможен вариант, при котором и держатель карты, и продавец оба являются клиентами одного банка. Соответственно, отправив оспаривание как эмитент, банк получит его как эквайер.

А такая ситуация уже чревата. Все операторы платежных систем внимательно отслеживают уровень чарджбэков по каждому продавцу. Если он превышает пороговую величину, 100 чарджбэков в месяц, или 9 на 1000 платежей, эквайер получает от платежной системы штрафы по нарастающей, от тысяч до сотен тысяч долларов за каждый месяц нарушений.

Поэтому руководству банков проще ограничивать чарджбэки принудительно, прописывая шаблоны отказа, а также лимиты по суммам и количеству в должностных инструкциях.

Отдельно отметим, что клиенты банков Казахстана в принципе слабо осведомлены о процедуре чарджбэк. В национальной зоне KZ всего 983 упоминания этого термина. Для сравнения, в зоне RU их почти 58000, то есть в 59 раз больше.

Что делать если Alfa Bank отказывает в чарджбеке — как опротестовать отказ?

Отзывы российских держателей карт сообщают, что Альфа-банк может отклонять заявления на чарджбэк, приводя доводы, противоречащие законодательству и правилам Международных платежных систем. Если получен подобный ответ, надо составить претензию, и опровергнуть в ней аргументы банка. Например:

«Банк не несет ответственности за качество товаров и услуг, которые клиент оплачивает картой, в соответствии с пунктом 16.8. приложения 4 к Договору о комплексном банковском обслуживании».

Как надо отвечать: клиент не возлагает на банк ответственность за некачественные товары (услуги), и не требует возмещать их стоимость из собственных средств. Держатель карты просит банк-эмитент, как участника платежной системы, инициировать процедуру оспаривания платежа, чтобы в принудительном порядке списать их с виновной стороны, то есть продавца.

«Без документов от торговой точки на возврат с указанием суммы и даты возврата ведение претензионной работы невозможно».

Как надо отвечать: это утверждение противоречит правилам Международных платежных систем. «Visa Core Rules and Visa Product and Service Rules» (пункты 11.10.2.5 Dispute Condition 13.1 и 11.10.4.5 Dispute Condition 13.3), а также Mastercard «Chargeback Guide» (Chapter 2), которые требуют от банка-эмитента сообщить только, какого числа покупатель вернул товар (передал его в пункт самовывоза), либо отказался от услуги.

«Банк не может произвести возмещение по правилам МПС, так-как целью платежа было пополнение инвестиционного счета».

Как надо отвечать: этот аргумент противоречит правилам МПС. «Visa Core Rules and Visa Product and Service Rules», пункт 11.10.6.2 «Dispute Condition 13.5: Misrepresentation – Dispute Rights» Mastercard «Chargeback Guide» (Chapter 2), которые устанавливают право эмитента на оспаривание платежей, переведенных для инвестирования или азартных игр.

Составив претензию, надо выслать ее в банк, приложив пакет документов, дополненный новыми доказательствами.

Куда пожаловаться на АО ДБ Альфа-банк

Если после подачи претензии в Альфа-банк возврат денег затягивается и дальше, надо направлять жалобы.

Во-первых, есть смысл обратиться в службу комплаенс, через форму на странице «Комплаенс-контроль». В обращении стоит указать, что действия сотрудников банка нарушили Кодекс корпоративной этики. А именно:

- пункт 13, устанавливающий приоритетность интересов клиентов;

- пункт 14, обязывающий работников банка минимизировать риски клиентов;

- пункт 43, определяющий обязанность банка прилагать все усилия по защите интересов клиентов.

Далее надо составить обращение на имя Алины Владимировны Аникиной, Председателя Правления АО ДБ Альфа-банк. И отправить документ на электронную почту [email protected]. Продублировать текст можно через форму «Прямой линии с Председателем Правления» (Басқарма Төрағасымен тікелей желі) на сайте банка.

Согласно «Правилам общих условий операций», максимальный срок рассмотрения обращения составляет 30 дней. По прошествии этого времени жалуемся в регулирующие и надзорные организации.

Банковский омбудсмен (банк Омбудсмены) Ерсерик Сийрбаев принимает на сайте жалобы на кредитные организации. Обязательно надо будет указать:

- фамилию, имя, отчество;

- адрес;

- ИНН;

- телефон;

- адрес электронной почты.

Надзор над банковским сектором осуществляет Национальный Банк Казахстана (Қазақстан Ұлттық Банкі). Напрямую пожаловаться ему можно через платформу eGov, или ее мобильное приложение. Авторизоваться можно, указав БСН, или биометрические данные. В дальнейшем уточнять ход дела можно по телефону 8 (7172) 775114 (вн.3876).

Далее есть смысл обратиться в Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (Қазақстан Республикасының Қаржы нарығын реттеу және дамыту агенттігі). Каналы для связи: блог Председателя Агентства Мадины Ерасыловны Абылкасымовой, мобильное приложение «FinGramota Online», телефон +77272371000.

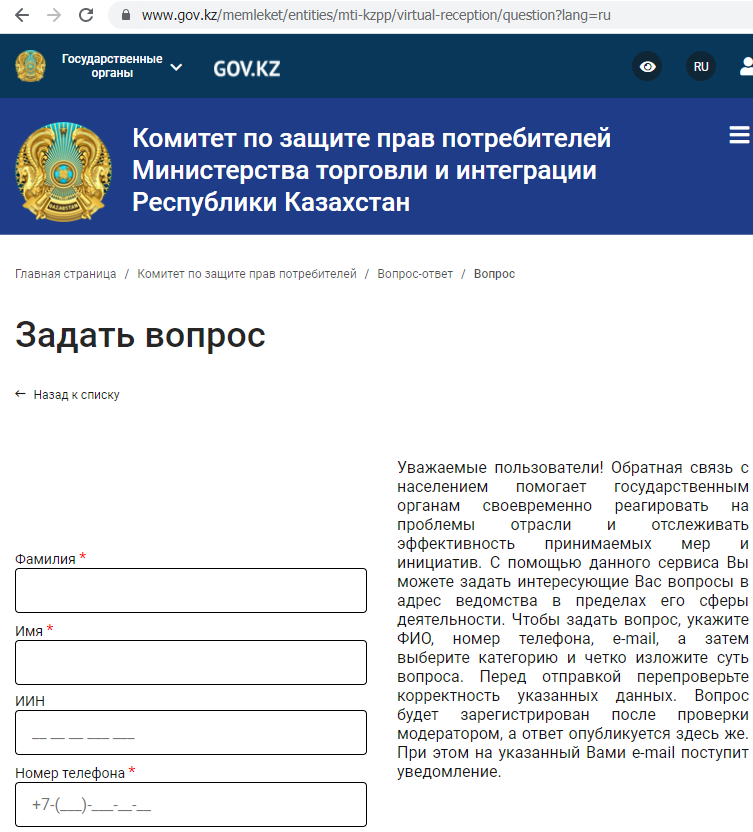

Наконец, как потребитель финансовых услуг держатель карты имеет право обратиться в Комитет по защите прав потребителей (Қазақстан Республикасы сауда және интеграция министрлігінің Тұтынушылардың құқықтарын қорғау комитеті). Обращения принимаются через сервис «Задать вопрос», либо через блог Председателя Комитета Аскара Станиславовича Тынысбекова на сайте электронного правительства.

Преимущества услуг специалистов компании НЭС

Защита прав не нужна, если они не нарушаются. В США, Канаде, Австралии, странах ЕЭС банки-эмитенты активно используют свое право на оспаривание платежей для защиты интересов держателей карт. US Bancorp, HSBC bank, Capital One Bank и другие крупнейшие банки позволяют держателям карт оспаривать платежи в один клик, из мобильного или десктопного приложения онлайн-банка.

К сожалению, в странах СНГ другая ситуация. До середины 2020 года подавляющее многие кредитные организации всячески осложняла подачу заявлений о спорных операциях. В открытом доступе не было бланков заявлений, инструкций, или даже разъяснений по процедуре чарджбэка. Обучение персонала по работе с соответствующими претензиями не проводилось, либо целенаправленно формировало навыки отклонения претензий держателей карт,

Поскольку спрос на услуги по защите прав обманутых потребителей не удовлетворяли непосредственно кредитные организации, на помощь держателям карт пришли юридические компании, специализирующиеся на возврате средств по чарджбэк. В частности, компания НЭС оказывает услуги по возврату денег из Альфа-Банка и других кредитных организаций.

Приведем некоторые факты о НЭС.

- Реквизиты опубликованы на официальном сайте, и легко проверяются по реестрам Федеральной налоговой службы, Роскомнадзора, бизнес-справочникам РБК Компании, Rusprofile, «За честный бизнес».

- Персональные данные контрагентов обрабатываются в соответствии с Законом 152-ФЗ «О персональных данных», для этого НЭС зарегистрирована как оператор персональных данных под номером 64-21-002269.

- Услуги клиентам оказываются в рамках договора, текст которого опубликован на официальном сайте.

- Оплата принимается только на расчетный счет, и платежи клиентов проводятся по онлайн-кассе, как того требует Закон 54-ФЗ.

- НЭС исправно платит налоги. Это можно проверить на сайте ФНС.

- Компания разработала и опубликовала сотни учебных материалов. В том числе по процедуре чарджбэк и платежной индустрии, рискам держателей карт, недобросовестным игорным и инвестиционным компаниям. С публикациями можно ознакомиться на официальном блоге, канале Youtube, порталах VC.RU и Logincasino.

- Первые лица компании лично отвечают на вопросы через корпоративные и личные аккаунты в соцсетях.

- За один только 2020 год общая сумма возвратов при содействии НЭС составила 1500000 долларов.

Реальный опыт НЭС: Чарджбэк в Альфа-банке

Ольга в декабре 2018 года заинтересовалась возможностью дополнительного заработка на сделках с контрактами на разницу цен, которую ей предложил интернет-сервис DAX100. Пострадавшая зарегистрировалась на сайте dax100.org, и внесла депозиты тремя платежами по карте VISA Альфа-Банка, на общую сумму 79992 рубля. В феврале 2019 года Ольга обнаружила, что ее доступ к сервису аннулирован. Представители сервиса DAX100 никак не объяснили клиенту, по какой причине было прекращено оказание оплаченных услуг.

Ольга обратилась за помощью по возврату средств в специализированную юридическую компанию НЭС. По совету юристов компании, пострадавшая направила официальную претензию в компанию Financial Global Group LTD, контролировавшую сервис DAX100. Ольга просила объяснить причины блокировки, восстановить доступ в личный кабинет, предоставить выписку по торговому счету, отчет по операциям, а также историю запросов на вывод средств. Документ был передан через контактный электронный адрес сервиса dax100.org.

Поскольку в определенный законом 10-дневный срок Financial Global Group LTD не ответила на претензию, Ольга по рекомендации специалистов НЭС разорвала договор с недобросовестным поставщиком услуг, направив уведомление о расторжении договора в одностороннем порядке.

После этого юристы НЭС собрали сведения о компании Financial Global Group LTD из открытых источников, проанализировали нормативные документы, опубликованные на сайте dax100.org, систематизировали платежи. Собрав доказательства, специалисты НЭС оформили заявления о спорных операциях, и в марте 2019 года передали пакет документов на chargeback в Альфа-банк.

В апреле 2019 года Альфа-банк вернул платежи на карту Ольги.